あなたは、

- 仮想通貨とは、何か知りたい

- 仮想通貨は怪しそうだが、リスクがないのか知りたい

- 少額でも始められるのか知りたい

このようにお考えではありませんか?

仮想通貨について、ネットやニュースで見た程度で、馴染みのない人からすると「そもそも何?」や「怪しい」 ・「やめとけ」と思ったりしますよね。

結論からいえば、仮想通貨とはインターネット上で生まれたデジタル資産であり、中央機関に依存せず、ブロックチェーン技術を使って価値が守られている通貨です。

この記事を読むことで、仮想通貨の仕組みや基礎知識はもちろん、注意点と対策まで知れ、安心して仮想通貨取引を行えるようになります。

具体的には、

1章で仮想通貨とは?5つのポイント

2章で仮想通貨の仕組みとは?4つの特徴

3章で仮想通貨取引のメリット・デメリット

4章で仮想通貨取引の5つ注意点と対策

5章で仮想通貨取引の始め方は3ステップ

6章で仮想通貨取引は儲けられるのか

について、わかりやすく解説します。

各章は基本的に独立しているので、あなたの悩みに合わせて読みたいところだけ読んでみてください。

この記事を読んで、仮想通貨について知識を身に着けましょう。

1章:仮想通貨とは?5つのポイントを解説

仮想通貨とは何か、5つのポイントがあります。

- 仮想通貨とは「デジタル資産」のこと

- 現金・電子マネーとの違い

- 仮想通貨と暗号資産の違い

- 仮想通貨の種類

- 仮想通貨の歴史

それぞれ説明します。

1-1:仮想通貨とは「デジタル資産」のこと

仮想通貨とは、インターネット上でやりとりでき、財産的価値のある「デジタル資産」です。

インターネット上のバーチャル世界で価値の生まれた通貨で、インターネット上の取引などに利用されています。

私たちの利用する「日本円」や「ドル」などの法定通貨に交換可能です。

日本ではあまり馴染みのない仮想通貨ですが、海外では普段の買い物を仮想通貨で支払ったりするなど、幅広く活用されています。

1-2:仮想通貨と暗号資産の違い

仮想通貨と暗号資産の違いは、呼び方が違うだけで実態は同じものです。

資金決済法の改正(令和2年5月1日施行)により、法令上、「仮想通貨」は「暗号資産」へ呼称変更されました。(参照:暗号資産関係/金融庁)

1-3:現金・電子マネーとの違い

仮想通貨と電子マネーは似ているように感じますが、それぞれ大きく違う点があります。

電子マネーは現金をデータ化したもので、特定の企業が管理しています。

オンライン決済できるシステムであるため、データ化されたお金の価値が変わることはありません。

1度データ化したお金は、現金化できないのが特徴です。

仮想通貨は運営する機関がなく、価値は仮想通貨の需要により変動するため、一定ではありません。

世界中で利用でき、ネット環境が整っていればどこにでも送金できます。

また、仮想通貨から法定通貨への現金化も可能です。

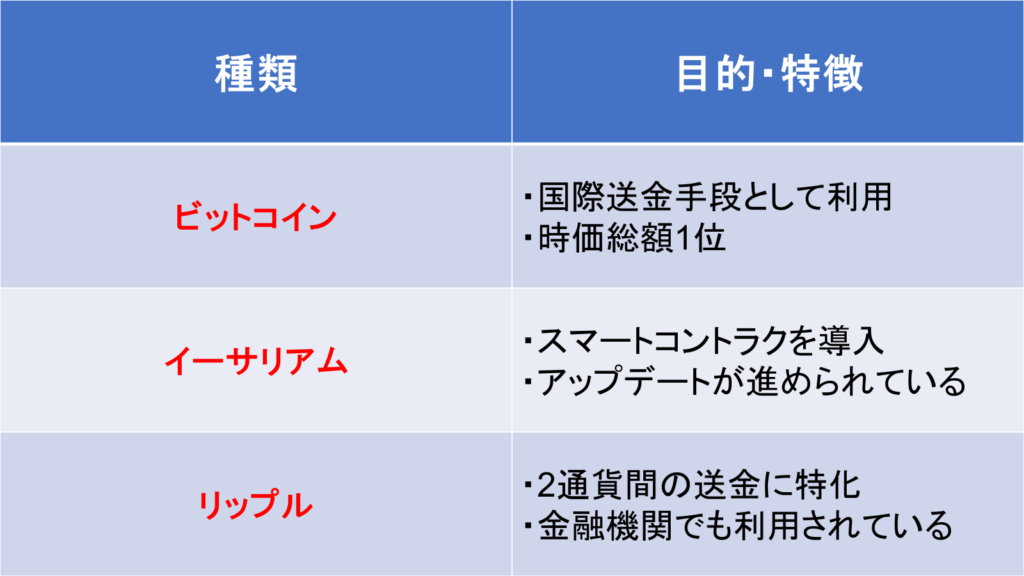

1-4:仮想通貨の種類

仮想通貨の種類は、世界中で15,000種類以上あり、今も増え続けています。

取引できる仮想通貨は、取引所・販売所ごとに異なるため、事前の確認が必要です。

また、仮想通貨にはそれぞれ目的や特徴があるため、取引する前に確認してみてください。

※時価総額は2023年11月現在

※スマートコントラクト:あらゆる取引がブロックチェーン上で行え、コストをおさえつつ、不正を防ぐメリットもある。

1-5:仮想通貨の歴史

仮想通貨が誕生したのは、2009年に「サトシ・ナカモト」という謎の人物が、発表した論文に注目が集まったのがきっかけです。

論文の中では、「国や銀行がお金の価値を保証するのではなく、利用する者同士で価値を保証できる」と、言っています。

この論文に共感した人たちが、有志で始めたのが仮想通貨(ビットコイン)の始まりです。

2章:仮想通貨の仕組みとは?4つの特徴を解説

仮想通貨の仕組みとして、4つのポイントがあります。

- 中央銀行が存在しない

- 分散管理されている

- ブロックチェーン技術によって管理されている

- 仮想通貨の入手方法

それぞれ説明します。

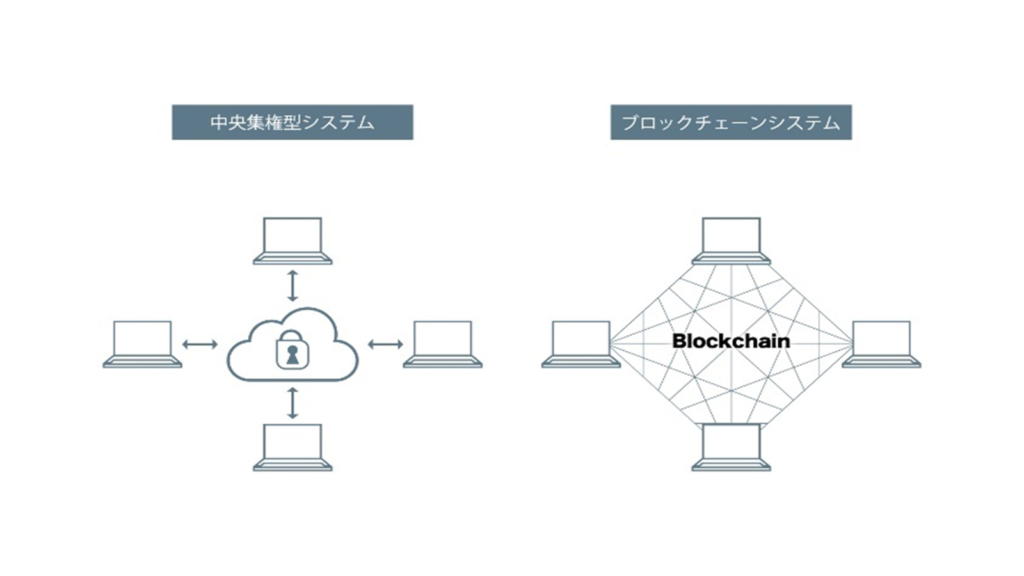

2-1:中央銀行が存在しない

私たちが普段利用している日本円は、日本銀行や政府が通貨の価値を保証しています。

日本円に対し、仮想通貨は日本銀行のような中央銀行を持っていません。

仮想通貨は、仮想通貨を利用する世界中の人々が価値を認め合い、監視し合うことで価値が保証されています。

2-2:分散管理されている

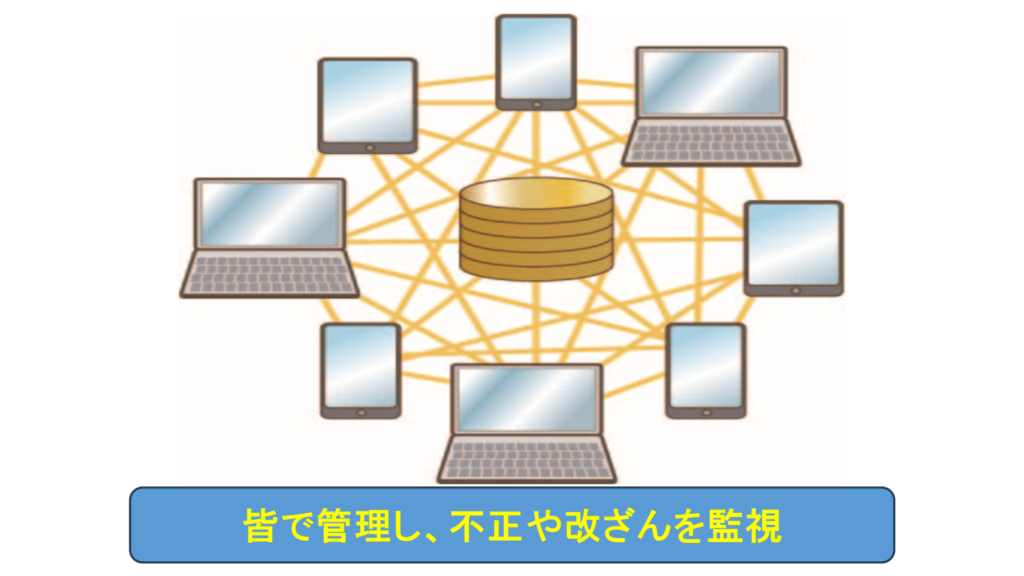

中央銀行が存在せず、実際に手に取れない仮想通貨は、誰がいつ・どれだけの仮想通貨を取引したか、インターネット上の不特定多数の端末で分散管理して価値を保証しています。

簡単に説明すると、1つの仮想通貨のデータを記した台帳を不特定多数の人が持っている状態です。

ですので、仮想通貨のデータを改ざんしようとしても、ほかの台帳と見比べられてすぐに見つかってしまいます。

多くの管理者に分散して管理し、仮想通貨の価値が保たれることを、「分散型管理」といいます。

2-3:ブロックチェーン技術によって 管理されている

仮想通貨の分散型管理が実現し、データの偽造・改ざんから守っているのが、ブロックチェーン技術です。

たとえば、仮想通貨を購入したとしましょう。

購入した取引データは、解読を困難にするため暗号化して、インターネット上の不特定多数の人に共有します。

そして、それぞれの記録を鎖状につなげて、1つにまとめられます。

1つにまとめられたものは、中央組織などではなく、皆で管理することで、より強固な形で不正や改ざんが監視されているのです。

ブロックチェーン技術は、不正や改ざんに対してより強固でオープンな管理方法で、仮想通貨にはなくてはならない技術だといえます。

2-4:仮想通貨の入手方法

一般的な仮想通貨の入手方法は3つです。

- 販売所で購入

- 取引所で購入

- マイニングで採掘

それぞれ説明します。

■販売所で購入する

仮想通貨取引所と直接取引し、希望レートで売り買いできるシンプルな入手方法です。

■取引所で購入する

ユーザー同士で取引をし、入手する方法です。

板取引ともいわれ、掲示板のようなもので希望売買レートの一覧を確認し、取引を行います。

希望レートが合わないときは、取引成立しない場合があります。

■マイニングで採掘

マイニングとは、ユーザーの仮想通貨取引データをブロックチェーンに書き込む作業です。

書き込みに成功した報酬として仮想通貨を入手できます。

しかし、マイニングはスピード勝負となるため、大規模のコンピューターが必要となります。

莫大なコストがかかるのであまり現実的とはいえません。

3章:仮想通貨取引のメリット・デメリット

仮想通貨取引にはメリット・デメリットがあります。

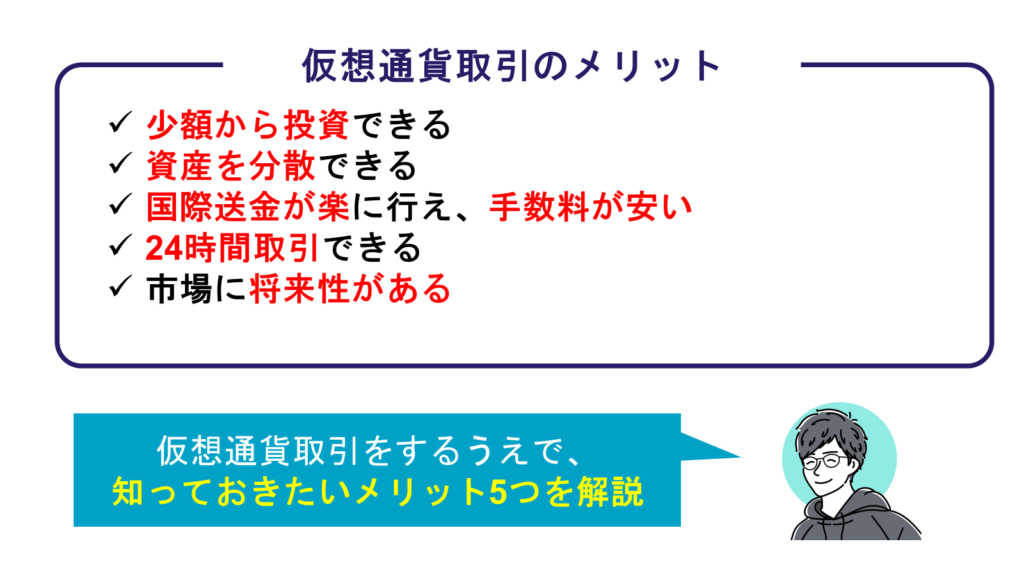

仮想通貨取引のメリットは5つ

- 少額から取引できる

- 資産を分散できる

- 国際送金が楽に行え、手数料が安い

- 24時間取引できる

- 市場に将来性がある

仮想通貨取引のデメリットは4つ

- 価格変動が大きい

- 投資リスクが高い

- 利用できる箇所が限られる

- 利益にかかる税金が高い

それぞれ説明します。

3-1:仮想通貨取引のメリット

ここでは、仮想通貨取引のメリットをそれぞれ説明します。

3-1-1:少額から投資できる

仮想通貨取引は少額から投資ができ、初心者でも始めやすいです。

仮想通貨取引所によっては、100円から取引できます。

価格変動が大きいといわれる仮想通貨の取引で、少額投資できるのは大きなメリットです。

3-1-2:資産を分散できる

仮想通貨取引をすることで、仮想通貨を所持し資産を分散できます。

日本円だけで資産を持っていると、日本経済が下落したときに、手持ちのお金の価値は下がってしまうので対策が必要です。

一部の資産を仮想通貨で持っておくことで分散でき、日本経済が下落しても、仮想通貨の資産は守られるでしょう。

3-1-3:国際送金が楽に行え、手数料が安い

仮想通貨は、国際送金が簡単かつ安い手数料で行えます。

仮想通貨で、最も期待されている利用用途は「送金の手段」です。

私たちの利用している通貨は、国際送金するときに、面倒な手続きが必要なうえ、高い手数料がかってきます。

一方、仮想通貨は、分散管理されており中央銀行が不要であるため、金融機関を介さずに安い手数料で国際送金が可能です。

3-1-4:24時間取引できる

仮想通貨取引は、24時間365日行えます。

株取引は平日の昼間、FXは平日のみ取引が可能です。

一方、仮想通貨取引は、土日も取引できるので、平日に時間を設けにくい会社員にはとても良い点といえます。

3-1-5:市場に将来性がある

仮想通貨は、世界的に見ると少しずつ普及されており、将来性が見込まれています。

仮想通貨を法定通貨として認める国も出てきており、そのような国がさらに出てくると市場は大きく成長するでしょう。

現在は、危険な投資と見られがちですが、実用化が進んでいけば仮想通貨の価値も上がっていくと考えられています。

3-2:仮想通貨取引のデメリット

ここでは、仮想通貨取引のデメリットをそれぞれ説明します。

3-2-1:価格変動が大きい

仮想通貨は、価格変動の大きい通貨といわれています。

価格変動が大きい理由として、さまざまな要因がありますが、市場の規模が小さく機関投資家の参入が少ないことから、大口注文により価格が変動しやすいです。

価格変動はとても大きく、2013年は1ビットコイン当たり1万円でしたが、2021年には600万円台まで価格が上昇しています。

4年間で1ビットコインの価値が600倍まで跳ね上がりました。

その後、2022年には200万円台まで下落しており、乱高下がとても激しいです。

※ビットコインとは、時価総額1位を誇る、仮想通貨を代表するコインです。

3-2-2:投資リスクが高い

先ほども述べたように、価格変動が大きいことから投資リスクが高いです。

価格変動が大きいので、大きな利益を期待できますが、大きな損失を抱えるリスクも高くなります。

そのようなリスクを減らすためにも、初心者の方は、少額での取引がおすすめです。

まとまった金額で仮想通貨を購入するのではなく、少額で定期的に購入すれば価格変動のリスクを減らせます。

3-2-3:利用できる箇所が限られる

世界を見ると、仮想通貨での決済や送金など、実用化は着実に進んでいますが、日本においては利用できる箇所がほとんどありません。

法整備も整っておらず、今すぐの実用化は難しくなっています。

実用できるところがなければ、仮想通貨を持つ理由として「投資」のみになっているのが現状です。

3-2-4:利益にかかる税金が高い

仮想通貨取引で得た利益には所得税がかかります。

得た利益の金額によって、5%~45%の所得税がかかるうえ、住民税と復興特別所得税もかかってくるため、合わせると最大で55%の税金がかかってきます。

今後法整備が見直されると改善される可能性もありますが、現在のところ目処は立っていません。

4章:仮想通貨取引の5つ注意点と対策

仮想通貨取引の注意点は5つです。

- セキュリティーリスクがある

- ハッキングや紛失の恐れがある

- 仮想通貨を利用した詐欺が多い

- 安全性の低い仮想通貨に気を付ける

- リスクの高い取引をしてしまう

それぞれ説明します。

4-1:セキュリティーリスクがある

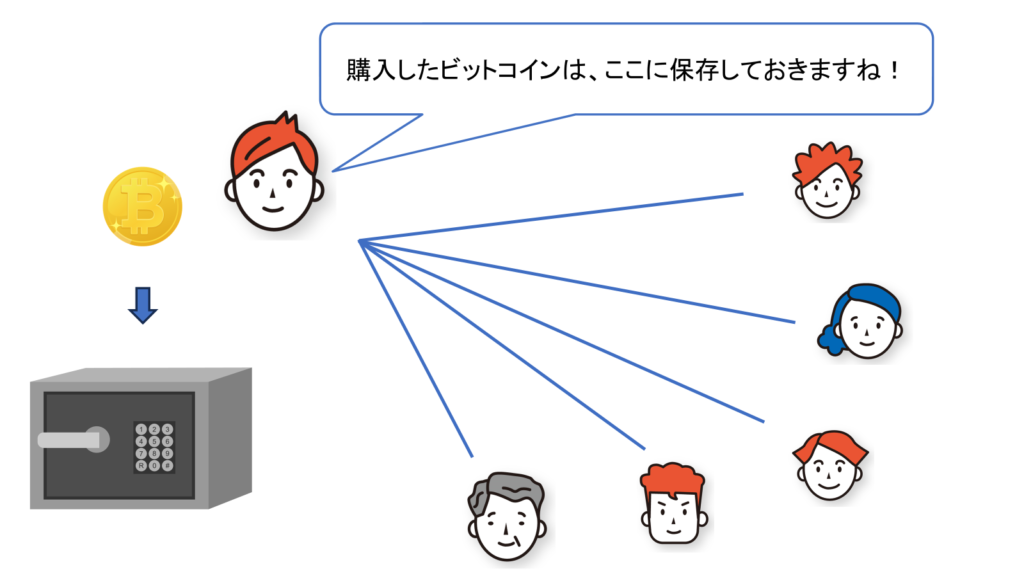

取引した仮想通貨は、ウォレットにて自己責任で管理が必要です。

ウォレットとは、インターネット上で仮想通貨を保管管理する金庫のようなもので、取引所で口座開設をすれば自動的に作られます。

ウォレットには「公開鍵」と「秘密鍵」があり、「公開鍵」は金庫番号、「秘密鍵」はパスワードの役割をしています。

これらの鍵は、簡易的な番号や、使い回しの番号だと解読される恐れがあるので、必ず複雑化しておきましょう。

4-2:ハッキングの恐れがある

仮想通貨は、ハッキングにより資産を失う恐れがあるため、安全な仮想通貨取引所選びが必要です。

過去には、取引所がハッキングによって仮想通貨の価格を操作された事件もあり、仮想通貨は100パーセント安全とはいえません。

仮想通貨を保管しておくウォレットも、インターネットにつながった状態ではハッキングの恐れがあるため注意が必要です。

外部からのハッキングやなりすましによるログインなどを防ぐために、金融庁の「暗号資産交換業者」の登録を得ており、ログインの二重認証システムが採用されている取引所を利用しましょう。

4-3:仮想通貨を利用した詐欺が多い

近年、仮想通貨を利用した詐欺が多発しているため、自己管理が大切です。

金融庁や警察庁から注意喚起されているほどで、さまざまな手口の詐欺が増えています。

最も被害の多い手法が、フィッシング詐欺で、仮想通貨取引所を装ってウォレットの情報を求めてきます。

取引所がメールやSMSで、ウォレットの情報を求めてくることはないので、教えないようにしてください。

4-4:安全性の低い仮想通貨に気を付ける

取引する仮想通貨選びでは、安全性の低い仮想通貨に気を付けなければなりません。

安全性の低い仮想通貨として「草コイン」があります。

草コインとは、時価総額のきわめて低い仮想通貨のことで、大きく価格を上げる可能性がある一方、消滅する可能性もあります。

主に海外の取引所で取引されており、金融庁の登録を受けた国内の取引所では取り扱っていません。

安全性の低い仮想通貨を選ばないために、金融庁の登録を受けた国内の取引所を選ぶようにしましょう。

4-5:リスクの高い取引をしてしまう

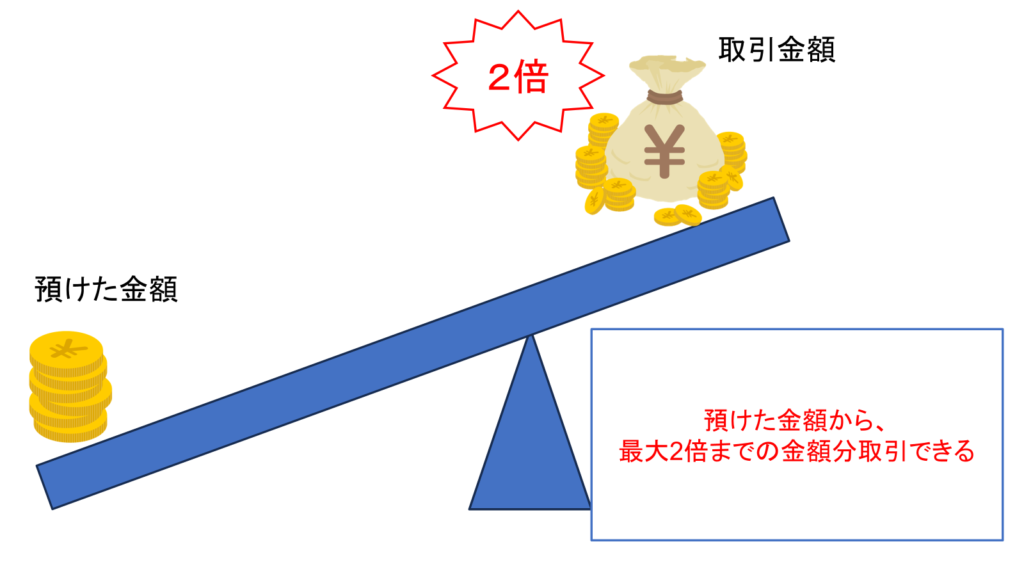

仮想通貨を、レバレッジを利かせて取引をしてしまうと、資産を速いスピードで減らしてしまう可能性があります。

仮想通貨におけるレバレッジとは、「テコの原理」を意味し、取引所に預けた金額の2倍まで取引可能です。

たとえば、取引所に10万円を預けた場合、最大20万円分の仮想通貨が入手でき、この場合レバレッジは2倍効いています。

そのままの金額で取引する「現物取引」と比べ、実際の注文数量が違うため得られる利益は大きいです。

しかし、思惑と違う方向に価格が推移してしまった場合、損失も大きくなってしまいます。

レバレッジ取引は、資産を早いスピードで減らしてしまうリスクがあるので、初心者の方は、現物取引で資産を増やしていきましょう。

5章:仮想通貨取引の始め方3ステップ

仮想通貨取引の始め方は3ステップです。

- ステップ①口座開設

- ステップ②日本円を入金

- ステップ③取引開始

それぞれ説明します。

5-1:ステップ① 口座開設

- 取引所のアプリをダウンロードする

- アカウントを作成

- 本人確認

仮想通貨を購入するには、まず仮想通貨取引所に登録する必要があります。

アプリダウンロード後は、指示通り進めて大丈夫です。

本人確認では、本人確認書類が必要となり、カメラで読み込ませます。

顔撮影による本人確認もあるので、必ず本人が口座開設してください。

安全に取引するために、金融庁の登録を受けた仮想通貨取引所を選び、二段階認証の設定は必ず行いましょう。

5-2:ステップ②日本円を入金

仮想通貨取引所への入金方法は、主に3パターンあります。

- 銀行振込

- コンビニ入金

- クイック入金

それぞれ説明します。

5-2-1銀行振込

「銀行振込」は、1番スタンダードな入金方法です。

ATMから、仮想通貨取引所が指定する口座へ現金を振り込むだけで、簡単に入金できます。

5-2-2コンビニ入金

「コンビニ入金」は、24時間いつでもコンビニから即時入金できるお手軽な方法です。

各コンビニに設置してある端末(FamiポートやLoppiなど)から、支払い用紙を印刷し、レジで支払えます。

口座への入金が早いメリットがありますが、手数料が高いのがデメリットです。

5-2-3クイック入金

「クイック入金」は、24時間いつでも銀行口座から即時入金できる方法です。

インターネットバンキングが利用できる金融機関であれば入金できます。

インターネットバンキングに登録してあれば、ATMやコンビニに足を運ぶ手間が省け、スピード入金できるのでおすすめの方法です。

取引所によって対応している金融機関が異なるため、あらかじめの確認が必要です。

5-3:ステップ③取引開始

入金が完了すれば、いよいよ取引開始です。

購入したい仮想通貨を選択し、取引量と購入ボタンを押せば入手できます。

手放したいときには、購入した仮想通貨を選択し売却ボタンを押して売却できます。

システムの理解不足から誤った取引をする恐れがあるので、初めは少額の取引がおすすめです。

6章:仮想通貨取引は儲けられるのか、実体験から解説

仮想通貨取引で儲けられるかは、目的によって大きく異なります。

目先のお金ではなく、数年~十数年先を見据えた取引が利益を出せる秘訣です。

たとえば、仮想通貨の激しい値動きに期待し、一攫千金を狙って大金をつぎ込むような人は、おそらく損をするでしょう。

売買のベストなタイミングがわかる人はいません。

これからのデジタル社会において仮想通貨は大きな将来性を持っています。

仮想通貨の将来性に期待して、長期目線で少額をコツコツ積立投資すれば、値動きのリスクを減らせ、利益を見込めます。

まとめ :仮想通貨とは、将来性のある「デジタル資産」

仮想通貨とは、今後幅広く利用されていくであろう、将来性の高い「デジタル資産」です。

日本であまり触れる機会はありませんが、世界的に見ると国家資産として認めた国や、日常で利用されている国が多くあります。

仮想通貨の特徴は3つです。

- 中央銀行が存在しない

- 分散管理されている

- ブロックチェーン技術によって管理されている。

中央銀行に依存せず、インターネット上でブロックチェーン技術により監視・管理しており安全に取引できます。

仮想通貨取引をするメリットは5つです。

- 少額から投資できる

- 資産を分散できる

- 国際送金が楽に行え、手数料が安い

- 24時間取引できる

- 市場に将来性がある

少額から投資ができ、24時間取引できるので会社員でも気軽に始められます。

また、仮想通貨取引をするときの注意点は5つです。

- セキュリティーリスクがある

- ハッキングや紛失の恐れがある

- 仮想通貨を利用した詐欺が多い

- 安全性の低い仮想通貨に気を付ける

- リスクの高い取引をしてしまう

セキュリティー管理は自己責任ですが、しっかりパスワード管理できればハッキングを防げます。

また、リスクを理解して少額から長期目線でコツコツ積立投資すれば、利益を見込めます。

仮想通貨に興味のある方は、まずは口座開設をして、少額から取引を始めてみましょう。